观点及策略综述

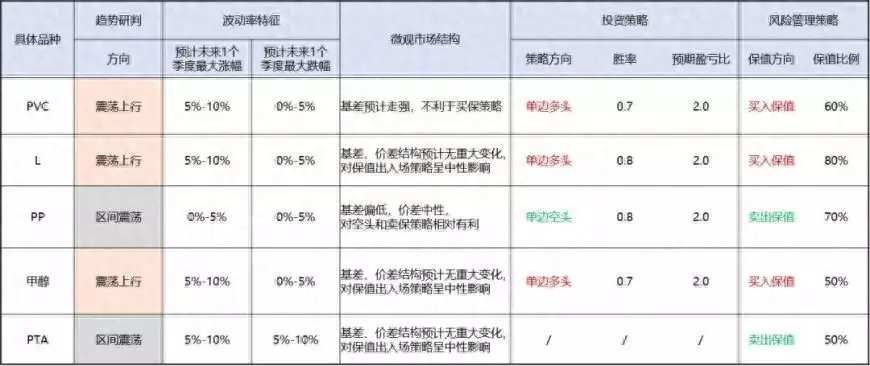

PTA:区间震荡

1.成本端原油扰动因素复杂、供需单边驱动不明显;

2.PTA及聚酯产能边际增速基本持平,供需格局相对持稳;

PVC:震荡上行

1. 产量达到历史最高且检修装置较少;

2. 春节后需求有望回暖;

3. 上中游高库存继续限制上涨高度;

塑料:震荡上行

1. 原油成本支撑较强;

2. 农膜和包装膜需求良好;

3. 上游库存偏低;

PP:区间震荡

1. 新增产能超过200万吨;

2. 春节后下游需求可能偏弱;

3. 上游库存偏高;

甲醇:震荡上行

1. 2-3月进口量可能显著减少;

2. 3月国内迎来春季集中检修;

3. 各环节库存中等偏低;

策略建议:

×

PTA:价格总体震荡运行

宏观、地缘扰动因素复杂,

成本端原油无明显单边驱动

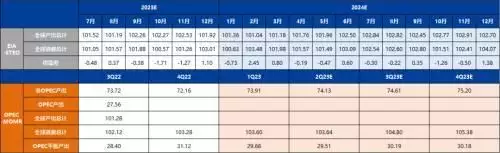

2024年一季度原油受到OPEC+产量政策、宏观经济形势、中东红海局势等诸多宏观地缘因素的扰动。供需层面预计存在一定调整弹性,即原油供应或跟随需求节奏进行调整,整体供需矛盾不大,单边驱动不明显。当前价格水平对下游能化品成本影响未出现明显上下行驱动。

原油供应或跟随需求节奏进行调整

×

上下游投产增量接近,

一季度内供需由松转紧

产能投放方面,2024年上下游继续同步增长,PTA和聚酯增速接近,分别为8.6%和8.7%。2024年一季度PTA有一套台化兴业2#装置计划投产,从聚酯产能的增幅来看,聚酯扩产启动时间要稍微早于PTA,导致一季度末供需由松转紧。

但受季度内春节假期影响,以及聚酯需求的影响时间大概率在金三银四时期,因此预计对一季度PTA整体价格的影响不明显,整体或仍偏震荡运行。

上下游投产增量进度接近

×

一季度内PTA供需整体由松转紧

×

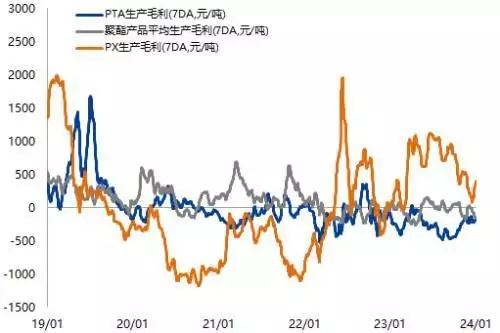

总利润整体仍维持低位并集中在上游,

预计一季度末向下游转移

聚酯产业链利润在不同环节中分布明显不均匀,截止到2023年12月该产业链利润仍集中在上游PX环节,下游PTA和聚酯产品均保持较低利润水平。预计2024年一季度汽油持续累库、调油逻辑弱化,对PX利润支撑减弱;预计到一季度尾声“金三银四”时期出现利润向下游PTA和聚酯转移的情况。

利润仍将集中在上游,中下游利润将被挤压

×

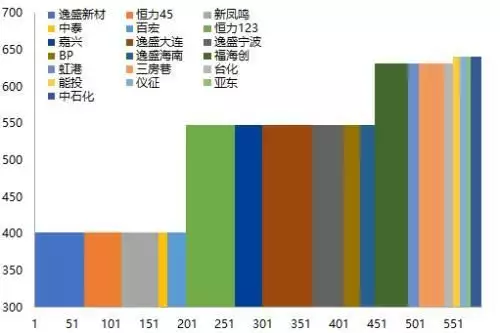

PTA产能成本(C1+C2)曲线

一季度PTA由松转紧

综上所述,预计2024年1季度,PTA价格将区间震荡运行。

PVC、聚丙烯、聚乙烯、甲醇:

三大塑料需求预期回暖,甲醇供应扰动较多

聚丙烯和PVC供应宽松

甲醇和聚乙烯供需平衡

一季度无集中检修计划,PVC、聚乙烯和聚丙烯的产量预计创历史新高。聚丙烯计划新增200万吨新产能,甲醇面临春季集中检修,供应扰动较多。

PVC出口量可能增加,成为缓解国内供应压力的有效途径。伊朗气头装置停车,但非伊到港量高居不下,甲醇进口量减少程度不确定性较高。

一季度表观需求同比增速从大到小依次为甲醇、聚丙烯、PVC和聚乙烯。其中聚丙烯和PVC供应宽松,甲醇和聚乙烯供需平衡。

基本面重要指标

×

高开工率延续

关注PP新产能投放情况

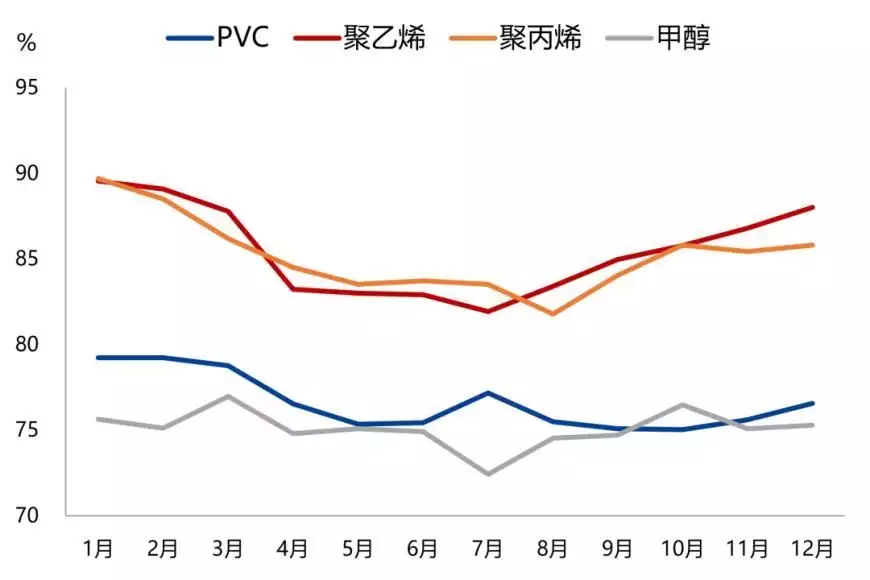

继2023年二三季度生产企业因亏损主动降低负荷之后,四季度三大塑料生产企业的开工率持续回升,此外甲醇气头检修的力度也偏小。2024年1月无集中检修计划,产量至少与12月持平,其中PE和PP的产量大概率创历史新高。2月受春节影响产量下滑,3月甲醇面临春季集中检修。

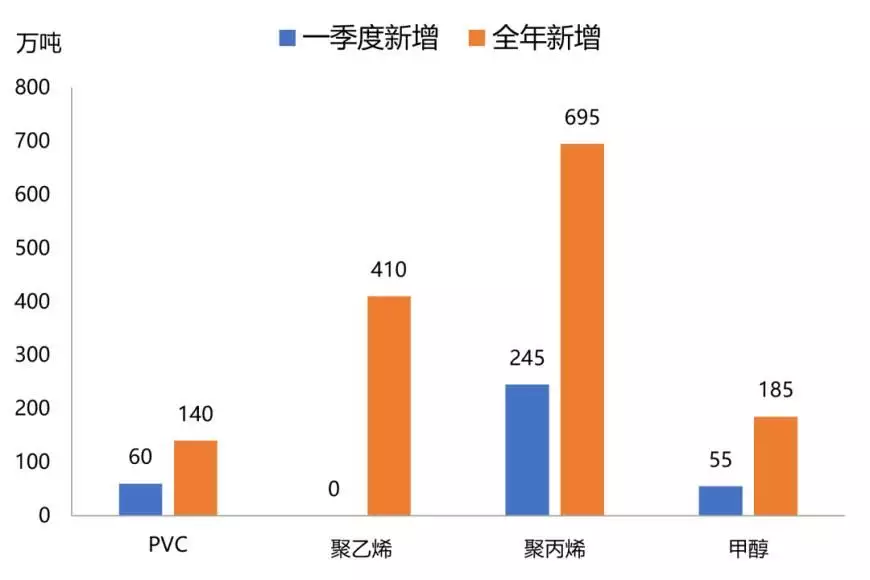

由于政策原因,PVC和甲醇新增产能一直受限,2024年预计分别新增140万吨和185万吨,虽然其中约三分之一新产能计划于春节之前投放,但绝对量偏小,对供应影响有限。聚乙烯新增产能虽然较多,但集中在三季度投放。聚丙烯超过200万吨新产能确定在一季度投放,形成巨大利空。

生产企业历年开工率均值

2024年新增产能情况

×

塑料需求预期回暖

甲醇需求面临下降

春节前通常是三大塑料下游的传统淡季,元宵节后下游生产企业开工率陆续回升,按照先后顺序依次是薄膜、制品和管材,因此聚烯烃需求最先发力,PVC需求回暖节奏偏慢。整个2023年三大塑料需求表现偏差,2024年需求能否改善将直接决定价格上涨空间的大小。

甲醇需求中一半是传统需求,一半是烯烃。一季度是甲醇传统需求的淡季,参考历年下游原料平均采购量数据,传统需求最高下降30%。烯烃需求大小主要由甲醇制烯烃装置的开工率高低所决定,目前多数生产企业利润偏低,1月下旬华东部分装置计划检修,最多导致需求下滑10%。

三大塑料下游开工率历年均值

历年甲醇下游原料采购量均值

×

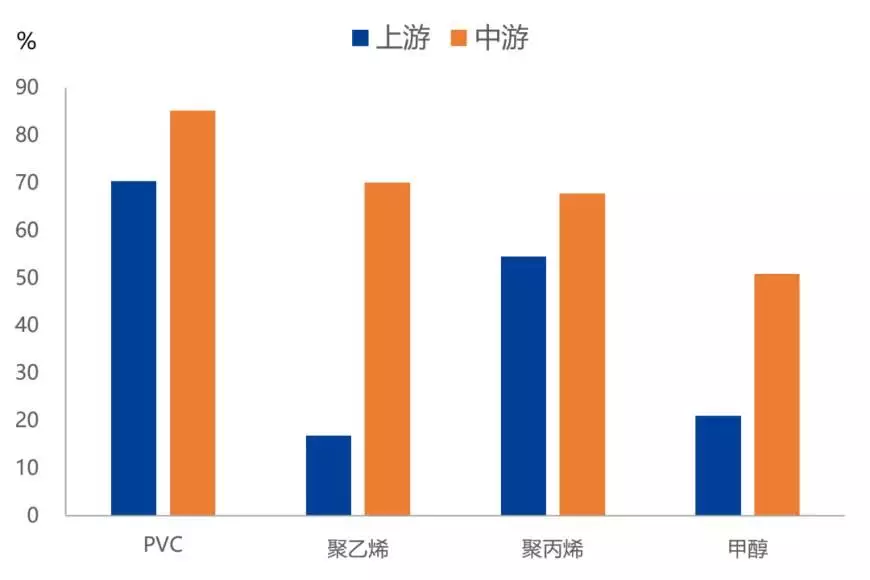

PVC高库存低利润

聚乙烯低库存强支撑

整个2023年PVC上中游库存一直处于历史最高水平,成为限制价格上涨的重要因素。聚乙烯、聚丙烯和甲醇生产企业积极去库,目前库存已经降至低位。春节长假通常导致塑料上中游库存显著积累,PVC和PP的累库幅度的高低将直接决定春节后价格的涨跌。

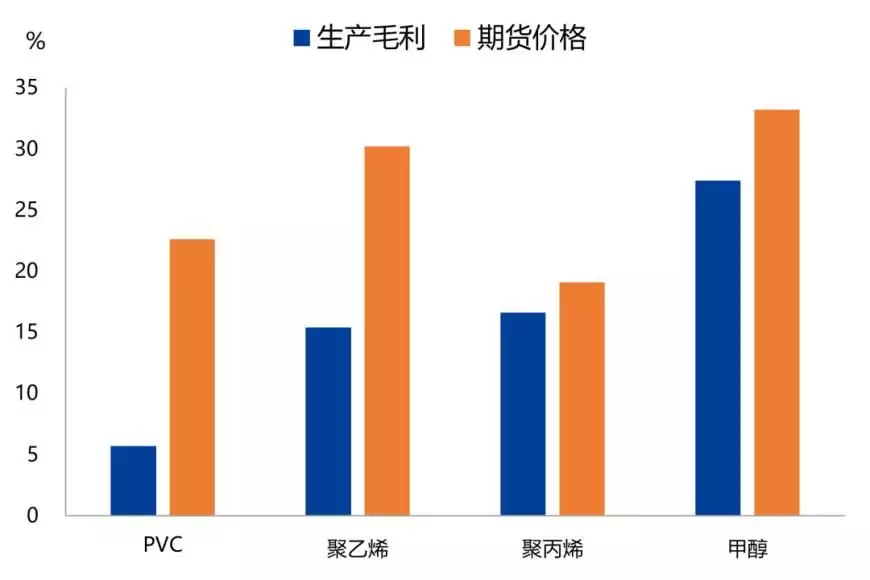

尽管2023年原油和煤炭价格出现一定回落,但绝对价格依然处于历史高位,三大塑料的生产利润偏低,部分生产企业被迫降低开工负荷。天然气价格回归合理,甲醇气头生产利润得到改善。2024年一季度原油价格存在减产支撑,煤炭价格可能因高库存而下跌,与原油相关度更高的聚乙烯要强于PP和PVC。

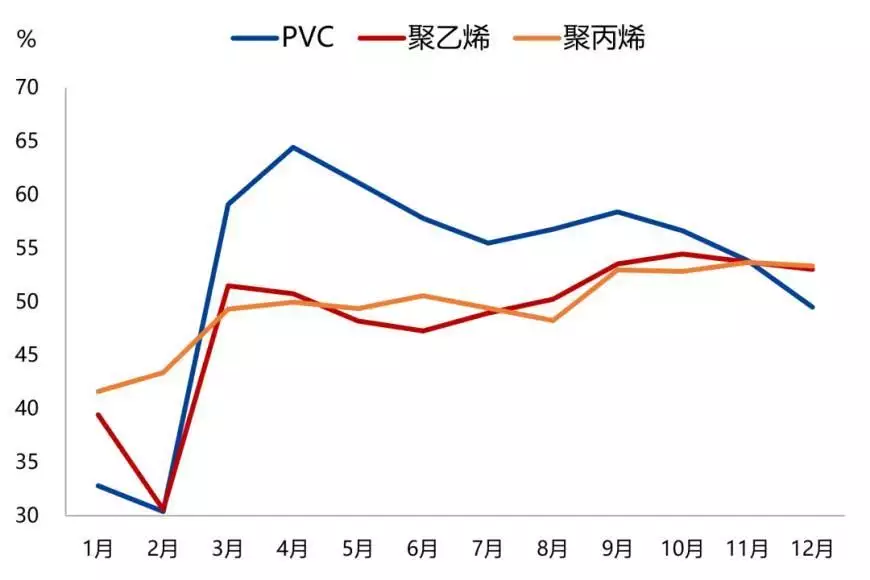

上中游库存百分位水平

生产利润与期货价格百分位水平

×

甲醇和聚乙烯震荡上行

PVC和聚丙烯震荡偏弱

春节前存在下游备货刚需,化工品价格坚挺,春节后需求复苏程度可能不及预期,化工品价格面临回调。

上中游库存压力较大,建材需求复苏缓慢,PVC或震荡上行,下游加工企业卖出看跌期权降低采购成本。

低库存和原油成本支撑,聚乙烯(L)或小幅上涨,下游加工企业买入L2405进行保值。

产量创新高同时新增产能较多,供应压力巨大,聚丙烯或震荡运行,春节前生产企业卖出保值,春节后下游企业买入保值。

进口量预期减少叠加春季检修计划,供应存在较大不确定性,甲醇或小幅上涨,下游加工企业存在买入保值需求。

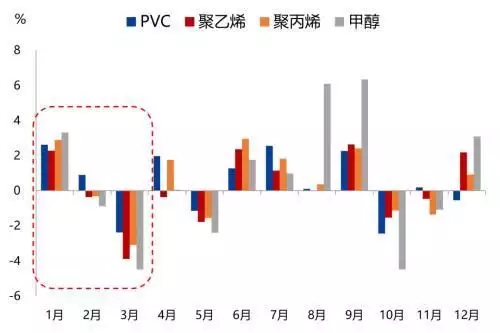

历年期货月均涨跌幅

基本面关注要点

源自金融界

转自快资讯