8月30日

经过连续两年的煤价上涨

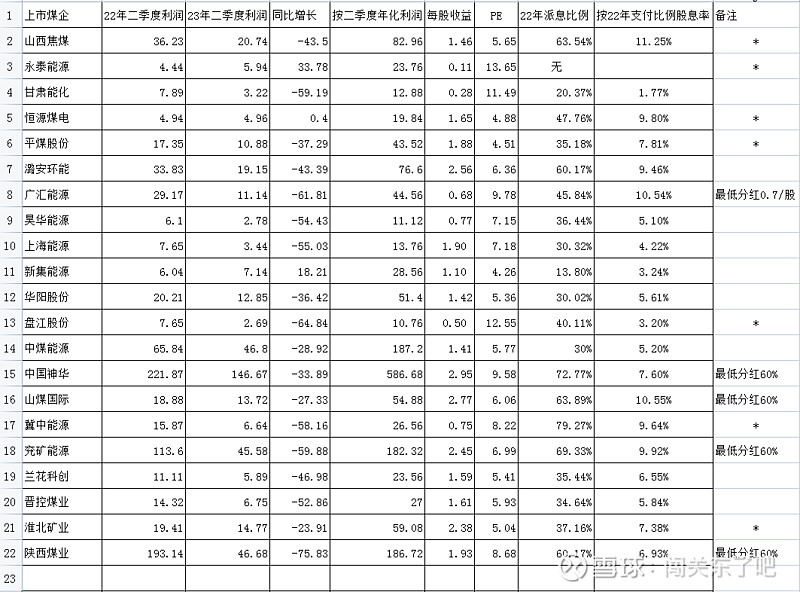

说明几点

8月30日

经过连续两年的煤价上涨

说明几点

来源:雪球

风险提示:本文所提到的观点仅代表作者个人意见,风险自负。

潞安化工事业部

潞安在线小程序

潞安在线公众号